いか祭り

こんばんは 松下です。

弊社は本日からGWです。

しっかり休んで英気を養いたいと思います。

まずはおいしい食事から。【いか祭り】と題したイカのフルコースを友人宅でいただきます。

昨日釣ったばかりの大量のイカをいろんな調理方法でごちそうになりました。

イカ刺、イカと明太子を乗せた卵かけご飯、ユッケ、天ぷら…等々

どれもすごくおいしくいただきました…私の妻が!

私は予定があり行けませんでした。

イカの概念が変わったという妻。それほどまでにおいしかったようで、今も横で語っております。

🍽️

こんばんは。久留です。

先日西梅田でランチに行きました。

お店の名前は【ごはんや一芯】という名前で、オープン前には行列ができるほど大人気です。

私は1番人気の[豚の角煮定食]で妻は[お造り5種盛り定食]を注文しました。

とろとろの角煮と半熟卵の相性は抜群でした。

お造り5種盛りにはのどぐろを炙っている物も入っていて口の中でとろけました。

なんと!おひつに入った白ごはんがおかわり自由というので3回もおかわりしてしまいました。笑

梅田に足を運んだ際はぜひ行ってみてください。

京都でランチ!

京都で久しぶりに軽くランチしました

パンとケーキのお店でオーストリアで1888年に創業した『ホーフベッカライ エーデッカータックス』というお店で平安神宮の近くに有ります

岡崎公園にも近い疎水沿いでテラス席では自然を眺めながらゆっくりできます

美味しいパンにハムやホワイトアスパラ、チーズなどを挟んだサンドイッチやデニッシュと美味しいフルーツティを頂きました

テークアウトでパンやケーキを買って帰りました!

🎂

こんばんは。久留です。

先日妻の誕生日をお祝いをしました。

毎年誕生日はホールケーキと決まっています。

今年のケーキはあべのハルカスにあるTHE KAENのフルーツケーキ。

フルーツはもちろん、生地から生クリームまでこだわっているケーキでした。

家族で美味しくいただきました。

at home

こんにちは、平田です。朝からテレビでは出国ラッシュの話題が取り上げられていましたが、いよいよGWが始まりましたね。当社は定休日と合わせて、4月30日(火)から5月8日(水)までGW休みをいただきます。

テレビコマーシャルでもおなじみの、不動産物件サイトのアットホーム。その加盟店向けの雑誌の中の吹田市の特集記事に、当社のスタッフが登場しました。

千里万博公園を紹介する記事に、中井、松下、久留の3人がとてもいい笑顔で掲載されています。

医療機関が充実し、関西大学や大阪大学など5つの大学と大阪府内最多の約4万人の学生を要する吹田市。大阪都心部や空港、新幹線駅までの交通の便が良く、緑が多くて手厚い支援で子育てしやすい吹田市は、ここ10年ほどは転入超過で人気の街として紹介されていましたよ。

👹🌀

久留です。

先日の休みの日に私の友人の家族と一緒に茨木市にある【おにクル】という施設に行ってきました。

レジャーや図書館など遊べる種類も豊富で、2人とも終始楽しそうでした。

とても良い休日を過ごせました。

免許更新

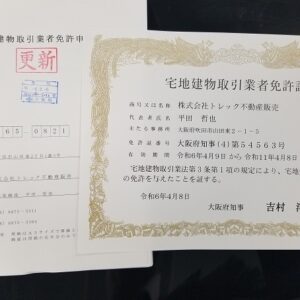

こんばんは、平田です。今日は久し振りの快晴で、新規売出し物件の外観写真撮影に最適の一日でした。

今年の4月は、5年に1度の宅地建物取引業免許の更新の月です。慣れない書類をたくさん作って2月に大阪府に免許更新の申請をし、今回も無事免許を更新することができました。

こうして長年宅地建物取引業を営むことができているのも、不動産のご売却やご購入、賃貸物件の貸借や管理のご依頼をいただいた、たくさんのお客様のおかげです。この場を借りて改めてお礼を申し上げます。

お客様にとっては不動産取引は不慣れなものです。お客様が安心してお取引を進めていただいけるよう、これからも我々トレック不動産販売のスタッフが、不動産取引のプロとして最初の第一歩から、最後の最後までしっかりとサポートさせていただきます。

今日は少し贅沢に

こんばんは、平田です。

桜もあっという間に散ってしまいましたが、暑くもなく寒くもなく、やっと過ごしやすい良い季節がやってきましたね。

梅田の阪急百貨店で開催中の北海道物産展。今日は妻が、北海道の美味しいものをたくさん買ってきてくれました。

いつも楽しみにしているこの催し。子供たちも各自食べたいものを事前に選んで買ってきてもらうようにしています。

不思議ですが「北海道」という響きだけで、美味しいものを想像して、わくわくしますよね。

人混みをかき分けて美味しいものを買ってきてくれた妻に、感謝です!

春の紅葉

おはようございます 松下です。

先日お客様のところにお伺いした際に、お庭に咲いている桜を観賞させていただきました・・・その隣に真っ赤に色づいた紅葉が!

秋のイメージしかありませんでしたが、品種によっては春に色づくものもあるようですね。

それにしても桜と紅葉が並んでいるとはなんとも珍しい組み合わせ。

珍しい体験をさせていただきました。

ゴールデンウイーク休業のお知らせ

平素は格別のご高配を賜り、厚く御礼申し上げます。

誠に勝手ながら、2024年4月30日(火)~5月8日(水)の期間をゴールデンウィーク休業とさせて頂きます。

ゴールデンウィーク休業期間中に頂きましたTEL・FAX・メールへのご返答は、順次行ってまいります。ご返答までに少しお時間をいただく場合がございますことを、予めご了承下さい。

5月9日(木)からは通常通り営業いたしております。

お客様にはご不便をお掛けいたしますが、何卒ご了承くださいますよう、お願い申し上げます。