今日から11月。今年も残り2か月となり、すっかり肌寒くなってきましたね。

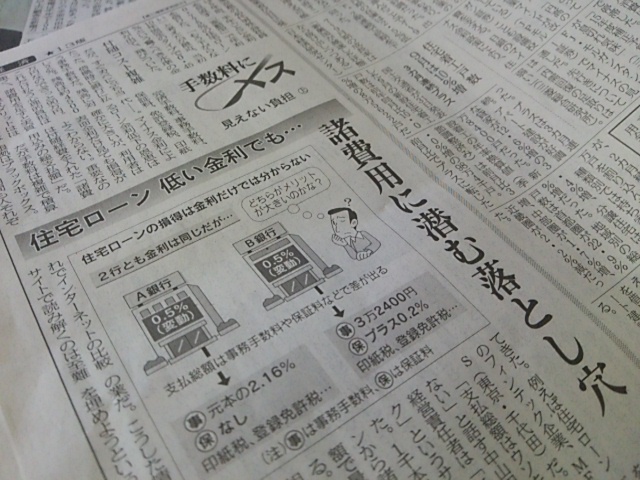

今日の朝刊に「住宅ローン低い金利でも・・・諸費用に潜む落とし穴」と題した記事が掲載されていました。超低金利の今、住宅ローンを利用して物件購入をお考えのお客様に加えて、借換えを検討される方も多いのではないでしょうか。他行と差別化するために各銀行ともホームページなどでその特色をアピールしていますよね。

しかし以前から各銀行、特に市中銀行とネット銀行の住宅ローン借入時や全額返済時に必要な諸費用や、将来の金利の決め方、団体信用生命保険のオプション利用時の上乗せ金利などにばらつきがあり、目先の金利だけでは本当の損得が分かりにくいと感じていました。

例えば、記事にも書かれていた保証料と銀行事務手数料。店舗を構える銀行では金利の0.2%程度の金額の保証料が必要ですが、ネット銀行では「保証料0円」と表示。しかしページをめくって細かいところまで確認していくと、銀行の事務手数料が保証料と同程度必要な場合もあったりします。

また保証料にしても借入期間に応じた額を支払っているので、全額繰り上げ返済をしたときに、残存期間分が戻ってくると思っていたのですが、単純な年数割ではないらしいのです。私が数年前に自宅の住宅ローンを借り換えた時、銀行窓口で質問をしても、保証会社による複雑な計算方法があるらしく、明確な戻し保証料の金額を教えてもらえませんでした。結局戻し保証料が振り込まれるまでその金額が分からず、思っていた金額より少なかったというのが現実でした。ということは各銀行で保証料の還元率にばらつきがある可能性もあり、まさに「ブラックボックス」だと思うのです。

金利が安くて他行より得だ!と思って借りた住宅ローン。実はトータルコストでは他行の方が得だったということがないようご注意くださいね。

平田